Un conseiller en gestion de patrimoine passe en moyenne 60 % de son temps sur des tâches qui n’ont rien à voir avec le conseil. Préparer des rapports. Courir après des documents fiscaux. Rédiger des courriels de suivi. Vérifier des allocations à la main.

Pendant ce temps-là, les clients attendent. Les opportunités passent. Et la firme d’à côté vient de déployer un agent IA qui fait le travail de nuit.

Selon EY, 95 % des firmes de gestion de patrimoine ont déjà étendu leur adoption de l’IA à plusieurs cas d’usage, et 78 % explorent activement l’IA agentique. Le train est parti. La question n’est plus si, mais par où commencer.

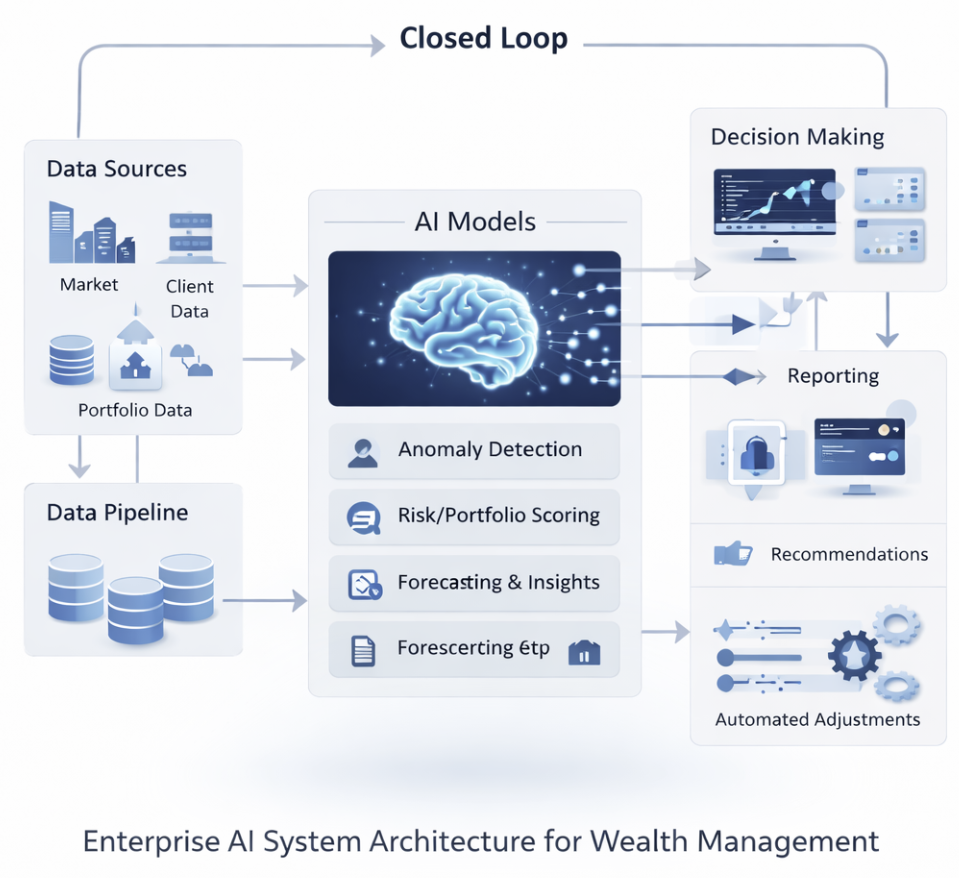

Chez Boréal42, on a cartographié plus de 150 projets d’automatisation spécifiques à la gestion de patrimoine. Voici les 5 qui offrent le retour sur investissement le plus immédiat — et qui transforment concrètement le quotidien d’une firme.

1. L’agent d’optimisation fiscale : ne plus jamais manquer une opportunité REER

Le problème qu’on règle : chaque année, des milliers de dollars en économies fiscales passent sous le radar parce que personne n’a le temps de surveiller les seuils en temps réel. Le conseiller gère 150 clients. Il ne peut pas vérifier manuellement les cotisations REER, CELI, les gains en capital réalisés et les opportunités de fractionnement de revenu pour chacun d’entre eux — surtout en pleine période de pointe.

Ce que l’IA change : un agent intelligent surveille en continu les données de chaque client. Il détecte automatiquement quand un seuil fiscal approche, quand une vente de titre créerait un gain imposable qu’on pourrait compenser par une perte ailleurs, ou quand le moment est optimal pour convertir un REER en FERR.

À son niveau le plus simple, c’est un système d’alertes automatiques : « Attention, Mme Tremblay approche de son plafond CELI — il reste 3 200 $ de marge de cotisation. » Ça prend deux semaines à implémenter et ça rapporte immédiatement.

À son niveau avancé, on parle d’un véritable moteur de tax-loss harvesting automatisé qui surveille le portefeuille en permanence, identifie les positions en perte latente, et suggère des transactions pour minimiser la facture fiscale sur plusieurs années. On ne parle plus de réagir en décembre — on parle d’optimiser en continu, 12 mois par année.

Pourquoi c’est un game changer : dans une firme typique, on estime qu’un agent fiscal bien calibré peut identifier entre 15 000 $ et 40 000 $ d’économies fiscales additionnelles par client fortuné par année. Multiplié par le nombre de clients, l’agent se paie en quelques semaines.

Et surtout : le client voit la valeur. C’est tangible, c’est mesurable, et ça renforce la confiance. « Mon conseiller m’a fait économiser 22 000 $ cette année grâce à son système. » Bonne chance pour compétitionner avec ça.

2. L’agent de qualification de prospects : arrêter de perdre du temps avec les mauvais leads

Le problème qu’on règle : un prospect remplit un formulaire sur le site web. Un autre appelle. Un troisième envoie un courriel vague. Le conseiller passe 45 minutes au téléphone avec quelqu’un qui a 12 000 $ à investir alors que la firme cible les portefeuilles de 500 000 $ et plus. Pendant ce temps, un prospect sérieux avec 2 M$ attend une réponse depuis trois jours.

Ce que l’IA change : un agent conversationnel prend le relais dès le premier contact. Sur le site web, il engage la conversation de façon naturelle : « Bienvenue. Pour mieux vous orienter, j’aurais quelques questions. Quel est votre principal objectif financier en ce moment ? » En quelques échanges, il évalue l’actif net approximatif, les besoins, le niveau d’urgence et la compatibilité avec l’offre de la firme.

En version simple, c’est un chatbot de pré-qualification qui pose les bonnes questions et route le prospect vers le bon conseiller — ou vers des ressources éducatives si le profil ne correspond pas. En version avancée, l’agent analyse le comportement du prospect (pages visitées, temps passé, questions posées), lui attribue un score dynamique et déclenche des séquences de nurturing personnalisées.

Pourquoi c’est un game changer : le temps du conseiller est la ressource la plus rare d’une firme de gestion privée. Chaque heure passée avec un prospect non qualifié, c’est une heure de moins pour un client existant à 1,5 M$. L’agent filtre, priorise, et nourrit automatiquement les prospects tièdes jusqu’à ce qu’ils soient prêts. Le conseiller ne parle qu’aux gens qui comptent.

Un sondage de Fidelity en 2025 montrait que les deux tiers des firmes de gestion de patrimoine utilisent déjà l’IA générative — et l’acquisition client est systématiquement dans le top 3 des cas d’usage. Ce n’est pas de l’innovation expérimentale. C’est devenu une nécessité concurrentielle.

3. L’analyse de portefeuille prédictive : voir avant que ça casse

Le problème qu’on règle : la revue de portefeuille trimestrielle, c’est un rituel. Le conseiller sort les rapports, compare les rendements aux benchmarks, vérifie les allocations, prépare les commentaires. Ça prend des heures par client. Et entre deux revues, il se passe trois mois pendant lesquels personne ne surveille rien — sauf si le marché plante et que tout le monde panique en même temps.

Ce que l’IA change : un agent d’analyse surveille en continu chaque portefeuille. Pas une fois par trimestre — en permanence. Il détecte les écarts d’allocation avant qu’ils deviennent problématiques. Il calcule les corrélations entre les positions et identifie les concentrations sectorielles ou géographiques excessives. Il simule des scénarios de stress (Monte Carlo) et alerte le conseiller quand un portefeuille dévie de son profil de risque.

En version simple, c’est un tableau de bord automatisé qui génère les indicateurs de performance clés sans intervention humaine. Le conseiller arrive à sa revue avec tout déjà prêt. En version avancée, l’agent propose des transactions de rééquilibrage optimisées fiscalement, avec l’analyse d’impact avant exécution.

Pourquoi c’est un game changer : Grant Thornton rapportait fin 2025 que les deux tiers des firmes d’investissement n’obtiennent encore qu’un ROI modeste de leurs investissements technologiques. La raison principale : elles traitent l’IA comme un gadget isolé plutôt que comme un outil intégré aux workflows existants. L’analyse de portefeuille prédictive, c’est exactement le contraire — c’est de l’IA qui s’insère dans le processus que le conseiller fait déjà, mais qui le rend dix fois plus rapide et proactif.

Le conseiller passe de « je vérifie si tout va bien » à « l’agent me dit quand quelque chose nécessite mon attention ». C’est un changement de paradigme.

4. L’optimisation du décaissement retraite : la décision à un million de dollars

Le problème qu’on règle : votre client a 65 ans. Il a un REER, un CELI, un compte non enregistré et une rente de la RRQ à demander. Dans quel ordre décaisser ? À quel rythme ? Faut-il convertir le REER en FERR maintenant ou attendre ? Fractionner le revenu avec le conjoint ? Reporter la RRQ à 70 ans ?

La bonne réponse dépend d’une douzaine de variables qui interagissent entre elles : le taux marginal d’imposition, le SRG potentiel, l’espérance de vie, l’inflation projetée, les rendements anticipés, les besoins de liquidités, la situation du conjoint… Un conseiller peut passer une journée entière à modéliser un seul scénario. Et il y en a vingt possibles.

Ce que l’IA change : un agent de simulation teste instantanément des dizaines de scénarios de décaissement. Il optimise la séquence REER → FERR → CELI → non enregistré en tenant compte de l’impact fiscal de chaque dollar retiré, à chaque âge, sur un horizon de 30 ans.

En version simple, c’est un modèle de décaissement optimal qui compare les grandes stratégies (REER d’abord vs CELI d’abord vs mix). En version avancée, l’agent ajuste dynamiquement la stratégie chaque année en fonction de l’évolution réelle des marchés, de la fiscalité et de la situation du client.

Pourquoi c’est un game changer : la différence entre une stratégie de décaissement optimale et une stratégie « correcte » peut facilement représenter 100 000 $ à 300 000 $ sur 25 ans de retraite. C’est la démonstration de valeur ultime pour un conseiller en gestion de patrimoine. Et l’IA permet de la faire pour chaque client, pas seulement pour les plus fortunés.

Comme le notait Fidelity dans son rapport sur les tendances 2026, les outils d’IA pourraient augmenter la productivité des conseillers de 25 à 40 %. La planification de décaissement, c’est exactement le genre de tâche où l’IA excelle : beaucoup de calculs, beaucoup de variables, beaucoup de scénarios — et un impact direct sur la vie du client.

5. L’agent de gestion de crise : quand le marché dégringole, tout le monde appelle en même temps

Le problème qu’on règle : mars 2020. Août 2024. Chaque correction majeure, c’est le même scénario : le téléphone ne dérougit pas. Les clients paniquent. Les conseillers passent 14 heures par jour à répéter le même message rassurant. Les clients les plus anxieux appellent trois fois. Les clients calmes — souvent les plus importants — n’ont pas de nouvelles parce que le conseiller est enterré sous les appels.

Ce que l’IA change : un système de gestion de crise proactif identifie automatiquement les clients les plus à risque avant qu’ils appellent. L’agent croise la volatilité du portefeuille avec le profil de risque du client et son historique comportemental. Résultat : une liste priorisée. « Appelez M. Gagnon en premier — portefeuille en baisse de 12 %, profil conservateur, a vendu en panique en 2020. »

En version simple, ce sont des templates de communication pré-approuvés pour différents scénarios de marché, prêts à envoyer en masse avec personnalisation automatique. En version avancée, l’agent détecte les signes précurseurs de stress client (connexions fréquentes au portail, changements de mots de passe, appels au service client) et déclenche une communication proactive avant même que le client ne décroche le téléphone.

Pourquoi c’est un game changer : la rétention client pendant une crise, c’est ce qui sépare les firmes qui grandissent de celles qui stagnent. Un client qui vend en panique et quitte la firme, c’est des années de revenus récurrents qui disparaissent. Un client qu’on rassure proactivement avant qu’il panique, c’est un client pour la vie.

Et l’IA agentique est faite pour ça. PwC soulignait dans ses prédictions 2026 que les agents IA sont particulièrement efficaces pour les workflows à haute valeur qui nécessitent une réponse rapide et coordonnée — exactement la définition d’une gestion de crise.

Ce qui lie ces 5 projets ensemble

Vous avez peut-être remarqué un fil conducteur : aucun de ces projets ne remplace le conseiller. Chacun le rend meilleur.

L’agent fiscal ne prend pas de décision fiscale — il identifie les opportunités que le conseiller valide. L’agent de qualification ne ferme pas de vente — il prépare le terrain. L’analyse de portefeuille ne rééquilibre pas automatiquement — elle recommande. L’optimisation du décaissement ne choisit pas pour le client — elle modélise les options. La gestion de crise ne remplace pas l’appel humain — elle dit qui appeler en premier.

C’est exactement ce que le marché demande. Comme le rappelait un sondage de La Presse en 2025, près du quart des Québécois utilisent déjà l’IA pour s’informer sur leurs finances personnelles. Les clients s’attendent à ce que leur conseiller soit aussi bien outillé que ce qu’ils trouvent gratuitement en ligne — mais avec le jugement, l’empathie et la connaissance de leur situation que seul un humain peut offrir.

L’avenir de la gestion de patrimoine n’est pas l’IA ou l’humain. C’est l’IA et l’humain. Les firmes qui comprennent ça aujourd’hui auront un avantage concurrentiel difficile à rattraper dans deux ans.

Par où commencer ?

Pas besoin de tout faire en même temps. La beauté de ces projets, c’est qu’ils se déploient en couches :

Mois 1-2 : Alertes fiscales automatiques + chatbot de pré-qualification. Deux projets simples, ROI rapide, impact visible immédiatement.

Mois 3-4 : Tableaux de bord de portefeuille automatisés + modèle de décaissement retraite. Le conseiller commence à sentir la différence dans sa journée.

Mois 5-8 : Versions avancées — tax-loss harvesting automatisé, scoring prédictif des prospects, analyse de portefeuille avec simulation Monte Carlo. C’est là que l’avantage concurrentiel se construit.

Mois 9+ : Gestion de crise proactive avec analyse comportementale. La firme est maintenant en avance sur 90 % du marché.

Chez Boréal42, on accompagne les firmes de gestion de patrimoine dans cette transformation. Pas avec des PowerPoint de 200 pages — avec des solutions concrètes, déployées en semaines, qui s’intègrent à vos systèmes existants.

Parce que la réponse à « comment rester pertinent dans un monde où l’IA accélère tout ? » — c’est simple. C’est 42.

Christian est le fondateur de Boréal42, un studio d’intelligence appliquée basée en banlieu de Québec. Il accompagne les PME dans leur transformation par l’intelligence artificielle appliquée.

Vous explorez l’IA pour votre firme ? Jasons.

{kind=link}